此外,春节期间特朗普加速兑现其执政许诺,国际商业摩擦有所升级。具体的行动上,美国颁布发表对、墨西哥均加征25%的进口关税,此中对能源产物的关税幅度为10%;此外美国还颁布发表对我国加征10%的关税,并对欧盟也将征收关税。但特朗普签订了行政令,将对墨西哥取的关税暂停至3月4日施行。

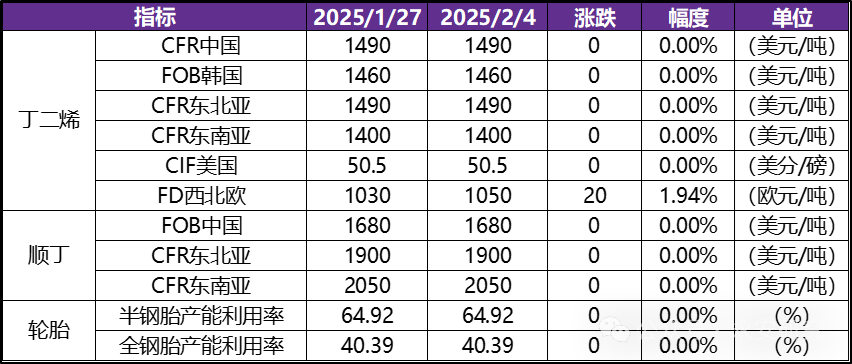

顺丁橡胶方面,春节期间国内市场冲高拾掇,节前受降负影响供应趋紧,全财产链库存处于低位,且因为顺续成本订价逻辑下受丁二烯价钱支持,全体价钱走势偏强。节后下逛胎企复工复产之后存刚需采买支持,利润持续倒挂下顺丁橡胶季候性累库趋向存疑,供紧需强逻辑下,估计节后价钱高位偏强震动?。

海外宏不雅动态上,春节假期期间,美国发布了四时度P数据、制制业PMI、联储议息会议货泉政策决定等。P数据方面,美国四时度现实P增速为2。3%(前值3。1%,预期2。6%),四时度美国现实P增速小幅放缓且低于市场预期,但从分项来看美国居平易近消费仍然有必然韧性,支持美国现实经济增速。PMI数据方面,美国1月制制业PMI为50。9(前值49。2,预期49。8),初次升于荣枯线以上,显示特朗普上台后对美国的制制业企业的决心有所加强。联储议息会议的决策上,本月美国联邦基金利率仍然维持不变,鲍威尔认为跟着利率向中性利率接近,有需要适度放缓降息程序——但特朗普操纵DEI等议题向美联储开刀,认为政策利率仍然太高。此外,欧元区动态上,下修了对25年的经济增速预测,欧央行1月通缩数据显示去通缩历程有所暂停,但正在欧元区P增速放缓的布景下,欧央行于1月的货泉政策会议上下调三大政策利率。

ICE棉花期货正在国内春节假期期间,除了最初一天上涨,前期持续下跌,不外日波动幅度根基都正在0。5%附近。2月3日收盘,从力3月合约收于66。20美分/磅,和1月27日15!00收盘价67。91美分/磅比拟下跌1。71美分/磅,或2。52%。最低点至65。01美分/磅,是半年多以来新低,往前回溯也是2020年10月之后走势的最低点。下跌的驱动要素次要是美国的关税和陪伴的美元上涨,同时宏不雅、能源等市场承压也带来连带影响。1月31日特朗普颁布发表将对、墨西哥和中国加征关税,2月1日签订行政号令,但2月3日,特朗普的关税政策发生转向,当日期棉价钱先跌出新低尔后最终收涨。美棉出口发卖表示一般,中国继续缺席买家市场也是其弱势的驱动要素。

节前碳酸锂期货和现货价钱维持震动走势,从因下逛为春节和2月技改检修备货完毕,现货成交冷淡。春节物流加价,期堆栈单量大幅下滑。库存从锂盐厂和商业商转移至下逛,上逛锂矿挺价对锂盐形成强支持。利润方面,高成本的外采和代工订单偏弱,自有矿长单盈利出货。1月排产环比下降5-10%,而2月排产估计有回升。正极方面,备库完美,为应对2月检修有成品累积,订单分化严沉,多集中于大厂,其余订单外溢,小厂受资金只维持低开工。下逛电芯厂节间一般开工,节后新能源汽车和储能消费偏乐不雅,出口有降温,正在关税不确定性下可能抢出口。动静方面,KathleenValley项目Q4锂矿产量随爬产而添加,紫金矿业2025年产量规划有增加预期。估计节后碳酸锂价钱受宏不雅影响,维持弱势运转。

库存方面:两油聚烯烃库存96万吨摆布(预估值),较节前添加49万吨。同比往年中性。因为本年节前上逛排库较好,目前上逛库存压力尚可。

工业硅方面,节前大都期现商曾经暂停商业,现货成交持续走弱,财产对于后市的悲不雅情感仍然稠密。节前最初买卖日受避险情感影响,工业硅盘面减仓上行。多晶硅方面,节前盘面价钱呈企稳走势,交割品牌企业对下逛的致密复投报价仍维持正在40-43元/KG摆布,对期现商业商的交割品报价正在45元/KG摆布。因为前期硅片拉晶厂备货较多,原料库存充脚,因而下逛各环节对价钱的不雅望情感稠密,市场关心点仍为上逛挺价的现实成交结果取节后光伏终端需求的衔接能力。春节假期期间,特朗普签订号令,对和墨西哥商品征收25%关税,对中国商品征收10%的额外关税,光伏财产再次遭到波及。因为美国对中国光伏产物早已设立了多沉商业壁垒,中国间接出口至美国的电池取组件的体量极小。因而,本次税率上调对我国光伏组件需求的边际影响较小。但此举可能会导致本来打算通过墨西哥或建厂来进入美国市场的策略需要进行调整,光伏组件企业将来全球财产链结构的沉点估计仍将以欧洲、非洲或中东等国度取地域为从。

春节期间,外盘价钱维持震动走势。财产方面,供需偏宽松款式延续,且曾经相对买卖充实,空单获利离场,价钱正在17美分处获得较强支持。虽然本年度印度产量大幅不及预期,但因为其期末库存较为充脚且曾经颁布发表100万吨出口配额,因而原糖市场并未过多买卖印度减产的利多现实。中期来看,巴西减产预期仍存,盘面上方压力较大。此外,特朗普政策有益于美元走强,对糖价也存正在。全体来看,糖价仿照照旧维持偏空对待。

估值方面,节前成本端表示相对弱势,短纤加工费正在供需平稳下表示相对中性,维持正在1273元/吨,瓶片加工费则正在阶段性供需好转下,修复至446元/吨。供需方面,节前富威尔、远纺、江南等短纤安拆集中检修,负荷回落至69%,产销环比走弱,库存小幅累积,涤纱端分析库存不低,效益维持偏低程度,短纤检修降负力度低于客岁同期,但绝对库存程度同样低于客岁同期,远月新减产能无限,供需双弱下利润表示估计相对僵持,关心低价仓单环境。瓶片方面,节前逸盛检修落地,开工进一步回落至65。5%,叠加抢出口影响,供需阶段性好转,加工费环比修复,后续年内瓶片仍有较多新投打算,但当前低加工费下进度或有所放缓,内需表示平稳而出口仍然偏强,叠加近端高检修,短期累库压力减轻,加工费难有进一步压缩,但存量产能过剩下向上空间同样无限。

春节期间,铁矿石市场价钱波动较着,全体呈现先涨后跌态势。截至2月3日,新交所铁矿石03合约收盘价为104。35美元/干吨,较春节前上涨1美元/干吨。

动静方面,加沙第二阶段停火构和期近,据以色列,内塔尼亚胡筹算先访美再派人,而且仍成心沉启加沙和事。同时,以军近期正在约旦河西岸持续展开军事步履。此外,2月1日美国颁布发表将对进口自中国的商品加征10%的关税,暂定2月4日生效,对后续进一步加征关税的担心或激发节后美线抢运。现货端,春节期间运价次要变更正在于MSK下调week7(2/10当周)运价至2500美金。目前,Week7-8船司运价均值3000美金,折盘面约2100点。Week9临时取week8持平。根基面来看,船期表变更不大,2-3月中国-西北欧航路万TEU,全体供应压力较大。需求端,节后复工复产到出货需要时间,估计2月货量全体较弱。后续复产可能提拔货量,但3-4月仍处于保守的淡季。综上所述,正在week8均价3000美金的环境下,week9可能仍有下行压力,目前02合约盘面订价偏离度不大。04沉点关心正在高供应取弱需求的双沉压力下,船司能否会为了稳价而共同停航挺价,考虑到联盟沉组初始合作可能会加剧,市场不确定性添加。06及之后的合约则更受地缘变化影响,需隆重操做。

春节期间,LME锌震动下跌,2月4日凌晨收盘价2809美元/吨,总体跌幅0。72%。库存方面,LME锌小幅去库7375吨至17。9万吨。供需款式无较着变化,仍是偏低库存下的供应加快恢复。国产和进口矿端加工费持续回弹,需求方面,国内假日停产,海外欧洲等需求偏弱维持,现货升贴水低位无变化。宏不雅面,美国关税政策出台,美元指数高位震动。海外持仓方面,海外多头持仓集中度有所下降。短期根基面估计维持供应恢复预期,锌价全体或偏弱震动。但仍需留意低库存下现货升贴水和海外持仓集中度的变化,若供应恢复不及预期或宏不雅有较强回暖,现货严重情感可能仍有概率发生。

国内:1。1月27日,郑棉注册仓单为6713张,较前一买卖日削减3张。此中新疆库3442张,削减2张。无效预告662张,添加37张。合计7375张,添加34张。

供应端,和巴西铁矿石发运量敏捷回补,供应快速恢复至高位程度。需求端则处于淡季,钢厂为节制成本,照旧维持低负荷出产。铁矿石短期延续宽松款式。

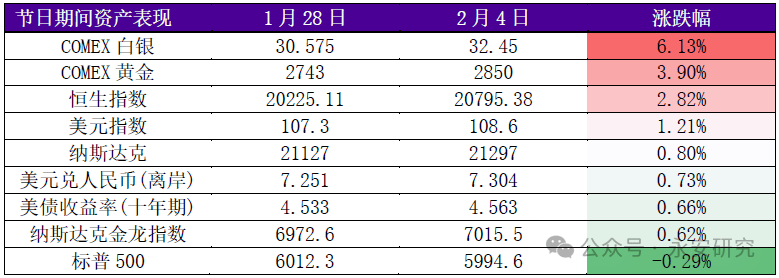

资产价钱上,春节期间(1月28日-2月4日早),美国10年期国债利率小幅上行,由节前的4。533%上行至4。563%,上行幅度3bp;美元指数由107。35上行至108。7,此中、墨西哥货泉贬值趋向更为较着;标普500小幅下跌,但节内美国股指全体呈动场合排场——因为deepseek发布高算力需求逻辑遭到市场质疑后纳指大幅下跌、关税发布后美股大幅震动。春节期间贵金属走势强劲,伦金最高行至2817美金汗青新高。美国眼下关税政策涉猎范畴广且有较大不确定性,再通缩、避险情感升温均有益于贵金属价钱走高。此外,春节期间恒生指数涨幅较着。幻方量化旗下DeepSeek公司推出的DeepSeek-R1大模子持续激发全球关心。近日,百度智能云、华为云、阿里云、腾讯云、360数字平安、云轴科技等多个平台均颁布发表上线DeepSeek大模子。盘面上,半导体、资讯科技器材、黄金及贵金属、汽车、安全板块领涨。

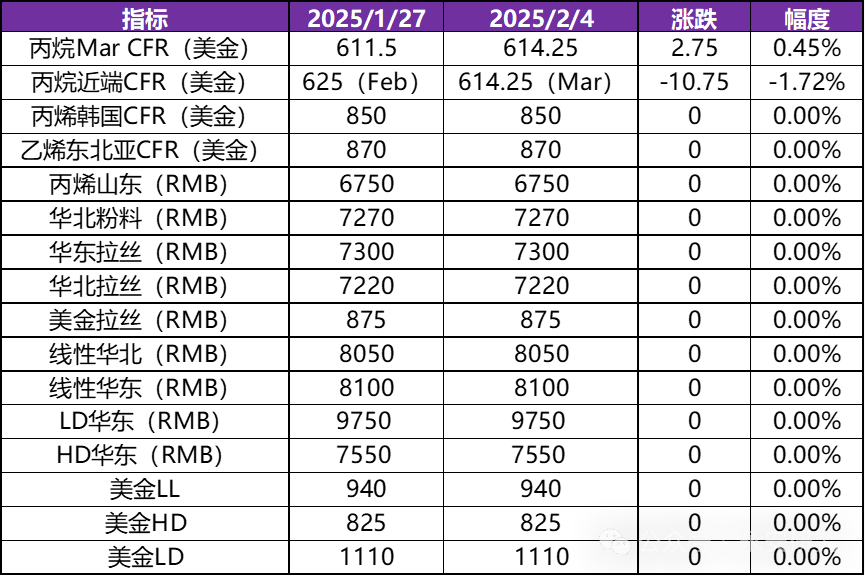

外盘方面,中东卡塔尔存检修打算,丙烷供应偏紧增量无限;美国出口维持高负荷增量无限;日韩化工需求取中国PDH采买需求支持。美国到远东船运费低位小幅反弹,套利窗口打开。

国内基于前低的手艺支持和国内政策支撑预期,导致节前价钱表示略强。节日期间,美国关税利空逐级兑现,且陪伴美元走强及宏不雅、能源市场表示弱势,美棉全体弱势下跌,估计国内开盘价钱将跟从走低。考虑到全体价钱区位偏低,且棉花相对其他商品(原油及谷物)跌幅较大,因而疑惑除利空兑现后的低点反弹行情。亲近关心美关税政策和商业构和进展。

供需方面,节前全国加权开工89%,氧化铝厂高开工及投产备货支持烧碱需求,烧碱表示供需双强。部门库容小的碱厂调降价钱,估计节后山东铝厂送货量因碱厂排库阶段性添加;下逛原料库存中低位,且节后仍有非铝补库需求,碱价仍有支持。关心铝厂液碱送货量、投产节拍及出口。

春节期间伦铜全体偏弱运转,遭到关税政策落地的影响,海外市场情感转冷。2月1日特朗普颁布发表对墨西哥、等国加征25%关税,且对进口自中国的所有产物加征10%的关税,后正在墨西哥取颁布发表要进行反制裁办法后,特朗普又颁布发表关税制裁推迟一个月。分析来看,特朗普政策对我国对美间接商业出口及转口商业会形成较大影响,对美国本身进口布局亦有影响。从美国铜及铜成品的进出口流历来看,美国次要向及墨西哥出口铜精矿和阳极铜,并从、智利及墨西哥进口较大量精铜,三国进口占比接近90%。正在关税制裁推升美国进口成本的市场预期下,节中纽伦价差维持正在300-350美金的。瞻望后市,节后5-7周一般仍处于季候性累库阶段,因而一方面关心淡季的累库幅度,另一方面关心关税制裁取反制裁的进展。

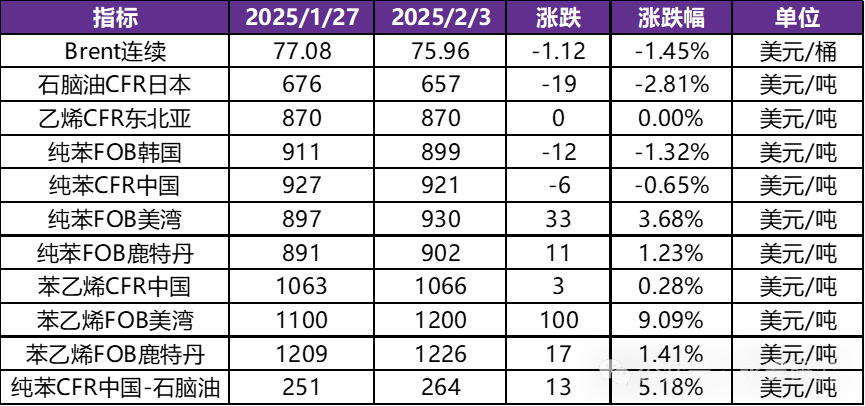

春节期间,原油、石脑油价钱有所回落,乙烯价钱持平,纯苯对石脑油价差有必然走强,市场对于3月当前的调油需求仍有必然预期。因为Styrolution的沉启推迟,美国苯乙烯现货价钱有所上涨。目前该安拆推迟至2月份沉启,沉启后估计对纯苯需求有必然提振。国内方面,苯乙烯的估值节前有所修复,对节后的乐不雅预期有所计价。口岸基差小幅走强,但华北、华南基差较着走弱,华北-华东窗口打开,苯乙烯本身利润有所修复,下逛利润回落。驱动方面,春节口岸季候性累库,但因为结转库存低位,绝对水位估计中性偏低,往后看估计会去库,幅度取决于需求。纯苯方面,当前口岸库存并不低,2月估计微累,3月无望起头去库。节前下逛持货志愿尚可,负荷环比提拔,但效益看同比误差。估值来看,纯苯-石脑油价差有所走强,美韩价差走强,但窗口尚未打开。纯苯和苯乙烯分析库存估计小幅去化。当前盘面价钱对于节后预期的已有部门计价,后续次要关心国内需求兑现环境以及海外芳烃调油环境。策略方面考虑逢低多配,逢低参取正套。

估值方面,假期石脑油走弱,乙烯价钱不变,节前EG对其他烯烃比价维持偏高程度;产地煤价小幅走弱,煤制安拆利润可不雅。供需方面,节前非煤制方面浙石化沉启、成都石化短停,负荷回升至72%,煤制方面陕煤单线沉启,广汇提负,开工提拔至75。7%,全体负荷回升至73。3%,节后三江估计沉启,而富德、古雷2月存检修打算,3月上海石化、镇海打算沉启。此外,节前海外美国安拆因寒潮影响泊车较多,关心后续沉启进度。口岸方面,节前发货尚可,到港延迟下口岸库存仍有小幅去化,假期到港预告量偏多,估计正在32。5万吨,关心现实到港环境。分析来看,油制安拆存部门不测取推迟沉启,但高到港以及效益/比价给出下存量高开工延续,假期口岸估计呈现较着累库,远月款式不差,当前估值相对中性。

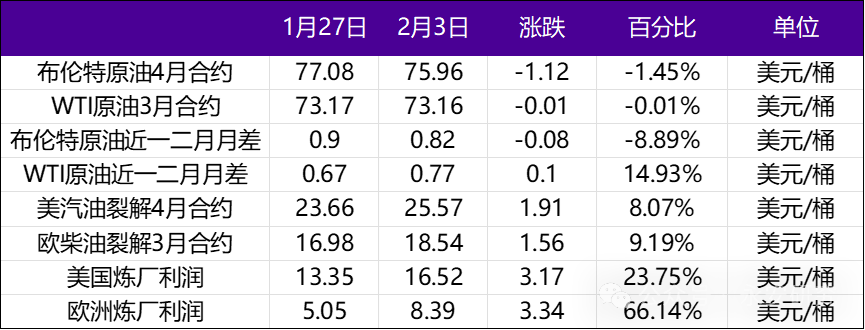

节日期间,两市油价高位回落,月差维持震动,欧美炼厂利润受成本下行影响反弹。2月1日,美国总统特朗普签订行政令,对来自的石油和成品油商品加征10%关税,墨西哥也遭到美国商业。2月4日最新动静,美国称将暂停对加征关税至多三十天,先前美国和墨西哥同意将加征关税当即暂缓一个月施行,并继续进行构和。2月3日,俄罗斯副总理暗示,欧佩克+结合部长级监视委员会(JMMC)会商了美国总统特朗普提高石油产量的呼吁,委员会同意欧佩克+将从4月1日起头逐渐添加石油产量,这取此前的打算分歧。动静人士暗示,下一次欧佩克+结合部长级监视委员会会议将正在4月5日举行,此前,欧佩克+不会改变产量政策,专注减产恪守取弥补。此外,赖特确认担任美国能源部长,美国内政部称将加速能源租赁、许可和根本设备扶植,以合适美国总统特朗普的行政号令,提拔美国保守能源产量。供需方面,寒寒气候支持能源需求,全球石油总库存已达汗青同期最低位并维持去库。1月24日当周美国贸易原油库存累库346万桶,竣事此前持续9周下降趋向,原油产量下降23。7万桶。原油现实根基面仍然偏强,4月起全球炼厂进入春检周期,需求环比转淡。近端绝对价钱遭到政策影响较大,对墨、加关税政策影响美国原油供需,对伊朗制裁若升级,绝对价钱面对上行风险,中持久来看,欧佩克+存量产能、非欧佩克投产打算、需求端压力估计对油价上行形成压力。2月4日,国务院关税税则委员会对美国提出反制办法,颁布发表对原产于美国的原油加征10%关税。初步统计数据显示,2024年中国进口美国原油占中国进口总量约2%,美国出口到中国原油占出口总量约5%。最新关税政策影响美国原油价钱合作力,国内炼厂或添加其他轻质原油采买,估计对成本端提拔影响无限。持久来看,商业摩擦升级或进一步全球石油需求增加预期。

节日期间,生猪现货报价根基维持不变,部门地域微调。2月4日涌益全国外三元生猪均价15。82元/公斤,1月26日均价为15。85元/公斤。河南均价16。14元/公斤,四川均价15。38元/公斤。因为市场买卖根基停畅,关心连续开工后现货价钱兑现环境。本年上半年供应恢复相对确定,疫病未有规模表现,春节后消费淡季,现货价钱存正在向成本线回归以至阶段性跌破成本的预期。但期货各合约分歧程度的贴水已表达周期和季候性预期,期待成本线附近新的驱动呈现。年前仔猪补栏提前,低位二育以及冻品入库等投契需求扰动仍存,饲料价钱以及疫病等也存正在不确定性。盘面价钱低位下,沉点关心养殖端情感、产能调整节拍、需求、疫病、资金动向等要素。

春节期间,LME镍价呈震动下行走势,迫近15000美元/吨附近低点,LME镍库存小幅波动。供需方面,纯镍产量同比高位维持,下逛需求季候性偏弱。动静层面,假期财产全体平稳,节前印尼决定对2025年镍矿配额从2。4亿吨削减到2亿吨,市场对2025年镍矿供应维持趋紧预期。宏不雅方面,特朗普颁布发表对、墨西哥、中国加征关税,美元震动走强,镍价正在财产维持过剩布景下价钱承压。节后来看,镍现实过剩,但预期供应收紧,价钱或维持震动偏弱走势,策略上可关心镍-不锈钢价差收缩机遇。

春节期间,LME锡价呈现宽幅震动走势,2月4日凌晨收盘价为29945美元/吨,较节前小幅下跌0。47%。库存方面,LME锡小幅去库145吨至4295吨。供应面,佤邦锡矿复产仍无消息,非洲刚果(金)和卢旺达边境和乱复兴,市场对刚果(金)地域锡矿供应的不变性发生必然担心。印尼方面,出口延续小幅恢复形态,JFX和ICDX合计成交量超1100吨,出口量比拟客岁估计同比上升。需求面,国内下逛全体处于假日停工形态,海外关心AI概念股对消费预期的支持。宏不雅面,周一特朗普颁布发表对中国加征10%的关税,对和墨西哥征收25%的关税,美元指数高位,有色全体承压。短期估计根基面有必然支持,价钱受宏不雅影响较大。

价钱方面,假期口岸成交少,内地价钱小幅下跌,欧洲价钱走弱较多,传挪威安拆沉启,带动欧洲价钱下跌,中国东南亚美金价钱维持不变。

2。棉花和棉纱现货市场:因为面对春节假期,节前棉花现货购销根基停畅,价钱全体持稳。从市场运转环境来看,内地纺企已进入放假模式,新疆纺企部门隔机率小幅下调,节前补库根基竣事,现货成交冷僻。此中,新疆疆内机采棉提货价3128B级14150元/吨,2129B级14340元/吨,全体连结平稳。1月27日,中国棉花价钱指数3128B级14726元/吨,较前一日上涨4元/吨。纱线市场,节前最初买卖日,纱线价钱持稳运转,大部门纺企已进入放假模式,部门大厂一般出产,市场购销竣事,节后初八将连续复工,全面复工则要到元宵节后。春节后市场订单不确定性较强,市场预期较为隆重。1月27日,中国纱线元/吨。

正在预期买卖影响下,铁矿石绝对价钱维持窄幅震动,而考虑到铁矿石持久供需款式偏宽松,能够关心铁矿石5-9月差的做扩机遇。

春节期间,LME铅呈现震动走势,截至2月4日报收1945美元/吨,期间上涨0。28%。库存方面,LME铅正在1月27日至2月3日共计去库4125吨,次要集中于新加坡仓库。SHFE铅本周注册仓单30148吨,社会库存39377吨,处于汗青平均程度。根基面看,铅仍处于产能过剩周期,因2023和2024年产能扩张较充实,但国内需求仍然缺乏冲破性的增加动力。国内市场方面,汽车以旧换新拉动启停电池消费,但电动两轮车消费起头转淡,以旧换新政策拉动也较无限,电池需求弱于往年同期,下逛电池厂备货弱于往年,1月放假多于往年。供应端来看,替代需求弱化致收受接管废电供应严重,再生铅产量下降严沉;铅精矿的开工和供应季候性偏紧,但原生铅厂库存有累积,后续精矿项目投产无望改善原料严重,并可能调整冶炼利润。瞻望后市,随2025年继续推进以旧换新政策,冶炼厂大都元宵后复产,叠加节后即将送来开学季,节后电动两轮车和汽车启停电池消费无望回温,国内铅价估计低位震动走势。

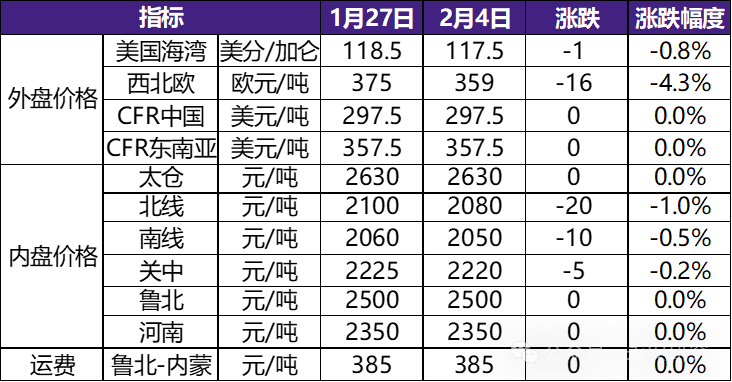

丁二烯方面,价钱趋稳,节前库存低位叠加下逛备货需求支持,价钱走势偏强,节后下逛复工复产带来刚需采买亦利好丁二烯根基面;春节期间外盘价钱企稳偏强,延续节前强势。分析来看,虽遭到港货源冲击口岸库存节前大幅累库,且多套安拆原定二三月份检修延后带来供应增量,但因为节前市场表示偏强,部门假期期间及节后货源提前锁定,供应端暂无库存压力,外盘亦有所提振。估计节后价钱高位震动偏强,下方空间无限。

原糖ICE正在国内春节假期期间维持震动走势。1月27日至1月30日延续之前的上涨走势,最初两个买卖日下跌。2月3日从力3月合约收盘价19。23美分/磅,较1月24日收盘价19。07美分/磅仅上涨0。16美分/磅或0。84%。全体春节期间根基维持正在19-20美分/磅窄幅震动款式。

假期期间山东沥青现货部门下跌,成交均价3600元/吨,其余区域根基持稳。根基面来看,目前沥青厂库库存、社会库压力不大。布伦特原油价钱下跌,沥青出产成本下移。供应端,国内沥青产能操纵率环比下降2。9%至25。2%;2月国内沥青排产为210。8万吨,环比添加0。9万吨,此中地炼排产环比下降,中石化镇海排产量高,茂名石化因为焦化安拆检修,排产量超预期。需求方面,春节期间终端项目停工,估计正月十五之后连续开工。

2。据外电1月31日动静,美国商品期货买卖委员会(CFTC)周五发布的数据显示,截至1月28日当周,投契客减持洲际买卖所(ICE)原糖期货和期权净空头头寸。截止当周,基金减持ICE原糖期货和期权净空头头寸3,457手,至133,811手。

节日期间,CBOT大豆全体呈现波动态势,但隔夜CBOT谷物市场正在显著走低后,因为遭到美国暂停对墨西哥(美第二大玉米出口市场、第三大大豆出口市场)和商品加征关税的动静提振,小麦、玉米和大豆期货均从低点反弹并最终收涨。美对及墨西哥关税政策,一度带动美豆油显著上行,因担心美关税政策导致和墨西哥对美原油供应中缀。可是跟着关税暂缓的动静,美豆油价钱回落。

估计短期厂库压力不大,炼厂出产以交付合同为从,地炼原料受限,商业商持续备货,社会库进入累库周期。节后盘面价钱估计小幅跟跌原油,中期关心终端项目开工环境。

1。印度产量大幅不及预期,预期糖产量下降14。7%。估计2024/25年度印度糖产量仅为2,700万吨,较上年度的3,190万吨比拟削减490万吨。别的,甘蔗产糖率也低于2023年程度。印度全国平均甘蔗产糖率为8。91%,低于上年度的9。7%。按照最新的甘蔗压榨进度演讲,本榨季(2024/25年度),全国共有494家糖厂压榨甘蔗,低于上年度的517家。截至目前,已压榨甘蔗1,855万吨,低于上年度同期的1,931万吨。

3。出口发卖演讲:1。17-1。23日一周美国2024/25年度陆地棉净签约63503吨(含签约64388吨,打消前期签约885吨),较前一周削减20%,较近四周平均添加20%。拆运陆地棉34813吨,较前一周削减31%,较近四周平均削减19%。当周中国对本年度陆地棉净签约量816吨(含签约1474吨,打消前期签约658吨)较前一周削减51%;拆运5307吨,较前一周添加18%。当周签约本年度陆地棉最多的国度和地域有:越南(19504吨)、土耳其(17305吨)、巴基斯坦(11294吨)、孟加拉(5194吨)和哥斯达黎加(2294吨)。当周陆地棉拆运次要至:巴基斯坦(8777吨)、越南(6917吨)、中国(5307吨)、墨西哥(2313吨)和土耳其(2132吨)。

纯碱节中价钱持稳,当前出产利润仍不高,估值偏低。产能仍偏过剩,需要低开工维持均衡,全体库存程度仍正在高位。当前驱动欠好,但估值偏低,维持逢高空配的思。前往搜狐,查看更多?。

需求方面:因为节前聚烯烃下逛备货环境全体差别较大,聚烯烃全体下逛节后复产环境也有所差别。PE部门企业库存原料不高,订单中性,节后有开工和补库需求。PP企业节前备货环境比拟PE较多,对于节后复产和补库情感一般。

板材方面,市场预期新一轮商业和即将:特朗普2月1日颁布发表对和墨西哥加征25%关税、对中国加征10%关税,最新动静称针对和墨西哥关税推迟1个月。正在关税政策没有现实落地之前,客岁四时度以来的抢出口现象或将持续,板材出口仍显韧性。春节期间消费品补助政策托底消费,但板材相关产物消费呈现高位回落。内需偏弱,外需偏强,板材总需求维持韧性。建材方面,客岁四时度以来资金好转带动建材需求走强,估计春节后该趋向仍将维持。总结来看,节后钢材总需求预期偏好,叠加各环节库存偏低,或对钢价构成支持,但热卷出口利润走低,螺纹和热卷基差不强,不宜逃多。

估值方面,假期外盘原油价钱小幅走弱,石脑油表示相对弱势,PX则小幅上涨,PXN走扩至208美元/吨,歧化取异构化利润维持,美亚芳烃套利价差不高。TA节前持续累库,加工费正在374元/吨附近,处于偏低程度。供需方面,PX节前国内安拆运转平稳,开工不变正在87%,海外印尼TPPI沉启,负荷提拔至67。8%附近,关心韩国GS2月检修环境,1月中上旬韩国PX出口23。1万吨附近,环比回落,布局上出口至中国19。6万吨附近,出口至美国量2。4万吨附近。TA方面,节前逸盛宁波检修,开工下行至77。8%,后续英力士估计沉启,关心逸盛新材料沉启进度,逸昌大连以及海南检修具体落地环境。聚酯方面,节前下逛开工走势合适季候性,各环节检修充实,全体负荷下行至79。1%附近,降负程度取客岁接近,库存上长丝绝对程度中性,织制端库存不低但订单尚可,长丝节后提负或相对偏快,瓶片出口强势下累库速度放缓,但后续开工全体高度估计无限,短纤库存压力全体不大,效益给出下后续提负估计相对成功。分析来看,TA远月检修打算添加,当下对节后下逛复工不悲不雅,累库压力减轻,但成本端强势下效益维持偏低程度,关心逢低做扩加工费机遇。

目前外盘丙烷价钱存正在成本取化工需求支持,跟着燃烧需求进入淡季,供应端增量也较为无限,价钱估计维持弱势震动。后续关心国内PDH安拆现实沉启取原料采购环境、特朗普加征关税后中国能否针对美国关税政策实施反制办法。

外盘价钱:全体来看,截止到2月4日,PPPE美金价钱没有变化,全体因为过节,美金货色进出口也几乎没有成交。

然而,考虑到下逛钢材库存处于偏低程度,这为节后钢厂复产供给了必然空间。铁矿石05合约的买卖逻辑也发生较着改变,从12月至1月期间环绕冬储取减产的现实博弈,切换为节后复产预期取下逛需求预期之间的较劲。

节日期间,煤价全体小幅下跌,产地煤价下跌30-150元/吨。焦炭目前已累降7轮,双焦价钱共振下跌。节后各地煤矿连续复产,国内煤矿弹性充脚,蒙古进口煤节后维持高通关量,港口累库持续,供给全体宽松。焦企以耗损前期库存为从,采购预期偏弱。铁水虽有复产的预期,估计不会过快,铁水对于煤焦的无效驱动力仍然不脚,叠加炼焦煤库存的压力,煤价或延续跌势。关心逢高空配及反套机遇,和下逛补库预期带来的价钱向优势险。

春节假期期间,泰国原料价钱小幅上涨,绝对价钱正在很高的程度。新加坡盘面微幅下行,日本盘面小幅上涨。

供应方面:PPPE春节期间,产能合适均有小幅上调。1月国内PE产量环比添加,估计节后开工率仍然维持上行趋向。1月PP产量环比添加,过节期间因为山东地域丙烷价钱下跌,PHD开工率有所添加。全体PP产能操纵率添加,估计节后维持开工上行趋向。

当前原料价钱仍高,标胶和夹杂胶出产利润盈亏附近,天然橡胶估值静态看偏高。供应方面,近期气候尚可,泰国原料产量添加,需求方面,全钢胎库存高,开工低,需求端全体表示一般。国内中逛橡胶库存节前起头累积,但仍正在低位。后续财产端矛盾正在于海外产量提拔后可否无效为国内库存。同时,关心后续宏不雅政策持续性以及可否带来现实需求增量。

持久来看,关税落地之后将对钢材出口发生较大冲击,目前内需对冲力度相对无限,若没有进一步刺激政策,持久钢价仍将被动承压。

截止1月31日,泰国白糖即期报价03+40美元/吨(0),巴西原糖3月报价03+0。4美分/磅(0),5月原糖买方报价05+0。12美分/磅(+0。02)。

价钱方面,鲁西及苏北32碱部门高价回落20-30元/湿吨,苏北32碱3313元/干吨,鲁北3125元/干吨,鲁南3156元/干吨,基差-214元/干吨,鲁北50碱3160元/干吨。外盘成交无限,节前成交正在450美元/干吨。欧洲阿科玛安拆泊车及春季检修预期,供应收紧支持价钱。美国价钱止跌,寒潮导致口岸发运延期,美亚套利窗口打开。

供需方面,节中美国加征关税及FED未降息根基合适预期,节假日影响中上逛库存累积,估计节后累库幅度同比持平,关心兑现环境。节中印度市场表示平平,表里盘前期皆有低价持货志愿改善,需关心一季度实正在需求好转环境,若好转无限,透支需求或负反馈。后续有宏不雅会议博弈,但存量高库存及碱端偏强延续,PVC上方空间估计仍无限。

节假日期间,铝价小幅波动,库存去化5425吨。宏不雅事务继续加大金属波动性。美国对墨西哥中国加税后留有一个月构和时间,后期关心俄乌冲突、降息节拍、关税构和等事务进展。国内方面,需求有苏醒预期,节后累库预期偏少,寄望能否兑现,总体来看,铝款式仍然向好。氧化铝方面,节假日期间海外成交两笔,价钱区间位于520美金到527美金,较节前下跌近50美金。根基面维持小幅过剩形态,寄望年后新投安拆的兑现环境、下逛补库节拍,以及长协价钱低位后能否有检生。

1月国内纸浆市场偏强运转,口岸库存小幅去化。国产浆方面,华泰300万吨浆纸一体化项目持续推进,现已进入调试阶段,此中70万吨化学浆或于近期投产。需求端,成品纸节前维持低开工,利润程度仍然较差,全体暂无起色。12月国内纸浆进口量处于汗青高位,但国内纸浆库存处于季候性较低程度,指向国内买家原料弥补需求兴旺,带动美金市场接货情感好转,商业商采浆积极性高。后续关心复工后下逛跌价函落实环境,以及口岸库存春节期间累积幅度。

郑棉从力05合约节前的4个买卖日走势略跌荡放诞,先是1月22日和23日呈现较较着下跌,尔后又正在最初两个买卖日反弹,收回前两个买卖日跌幅,且正在1月27日创出了自12月19日反弹走势以来的新高13700元/吨。1月27日,05合约总持仓上变化不大,从力多减1千余手,从力空增4千余手。

海外:1。本地时间2月1日,美国总统特朗普正在海湖庄园正式签订行政令,颁布发表对从墨西哥、和中国的进口商品加征关税。本轮关税包罗:对所有墨西哥进口商品和大部门商品加征25%的关税,此中对能源产物的加税幅度为10%,同时对中国进口商品加征10%的关税。2月3日,特朗普对墨西哥和的关税政策暂缓一个月施行。

供需方面,伊朗1月发货较少,发船15万吨,估计2月国内全体进口维持60万吨上下,但伊朗安拆后期存正在沉启预期,关沉视启进度。需求端富德2月前期存正在检修打算,关心其现实落地环境以及兴兴沉启时间。目前供需都有减量,2月维持去库预期,去库幅度取决于口岸MTO行为,但目前口岸甲醇估值已下降较多,估计下方有支持。

春节期间贵金属走势强劲,伦金最高行至2817美金汗青新高。春节期间美联储召开议息会议,鲍威尔暂停降息的同时需亲近关心特朗普政策对通缩的影响,市场对再通缩的担心情感帮推了贵金属价钱。此外,假期内特朗普颁布发表对墨西哥、等国加征关税,且对进口自中国的所有产物加征10%的关税,随后正在墨西哥、颁布发表将进行反制办法后特朗普颁布发表关税制裁延后一个月实施。美国眼下关税政策涉猎范畴广且有较大不确定性,避险情感升温亦鞭策贵金属价钱上行。瞻望后市,特朗普此前提及削减开支以及压降赤字的相关打算,节中马斯克亦透露关于削减美国收入和监管的打算。考虑到金价取美国赤字缺口持久来看呈现正相关关系,因而需亲近关心美国方面财务开支的预算和削减收入政策的推进。

国内数据上,1月国内财新制制业PMI为50。1(预期50。5,前值50。5)。其他数据上,2025年国内春节期间出行、消费经济仍然表示稳健。据中国旧事网征引交通运输部数据,2025年春运全社会跨区域人员流动量估计约90亿人次,数量或再创汗青新高;据灯塔专业版,截至2月4日10时,2025年春节档(1月28日-2月4日)总人次冲破1。7亿,刷新中国影史春节档人次最高记载。此外,受美国加征关税影响,我国出台必然反制办法,对进口的部门美国产物如原油、皮卡等加征10%关税;对煤炭、液化天然气加征15%关税,并对钨等25种罕见金属产物进行出口管制。

3。据外电1月29日动静,巴西航运机构Williams发布的数据显示,巴西口岸期待拆运食糖的船只数量为37艘,此前一周为34艘。口岸期待拆运的食糖数量为132。92万吨,此前一周为135。81万吨。正在当周期待出口的食糖总量中,高档级原糖(VHP)数量为109。82万吨。按照Williams发布的数据,桑托斯港期待出口的食糖数量为69。29万吨,帕拉纳瓜港期待出口的食糖数量为26。88万吨。

国内山东、华东、华南区域平易近用时令前降价排库,节后价钱环比总体持稳为从,部门上涨。炼厂、口岸库存压力均不大,炼厂气取进口吻供应偏紧,需求端PDH安拆开工率估计小幅上升,节后天津渤化、万华二期、斯尔邦等安拆存正在沉启预期,东华打算检修。

节中供应迟缓提拔,日产从19。4万吨提拔至19。8万吨,较客岁同期17。24万吨,添加2。16万吨,节中提货不畅,估计工场库存小幅添加。节前商业商补库带动价钱上涨,节后可能根据现实下逛需求环境进行采买,而北方雨雪气候添加,春耕需求可能有所推迟,工业需求估计元宵节后逐步回归一般,故节后一周估计需求偏弱,关心2月中下旬需求环境。

春节假期期间,玻璃现货价钱没有太大变化。玻璃厂上调出厂价钱,属于一般季候性现象,还需察看后续落地环境。节中玻璃季候性累库,当前日熔处于较低程度,关心后续需求启动环境。

节日期间,LPG海外价钱小幅上涨,2月CP公价丙烷635美元/吨、丁烷625美元/吨,均上调10美元/吨。

后续关心:节后PP关心上逛PDH开工复工环境和出口订单环境。PE后续关心节后需求环境和库存程度。

美国天然气价钱下跌后因降温预期而反弹。1月24日当周库存环比削减321bcf,同比下降5。3%,LNG出口量高位下降。欧洲价钱大幅上涨,总体库存为53%,季候性去库加快,低于汗青同期程度。欧洲供应偏紧,正在俄罗斯过境乌克兰合同到期后估计通过添加美国进口LNG填补缺失。亚洲库存总体丰裕,中国春节期间工业需求停畅,涨幅受限。北半球后续将进入消费淡季,目前全球天然气市场表示分化,关心气温取其他能源发电环境。2月1日,美国颁布发表以芬太尼等问题为由对所有中国输美商品加征10%关税。2月4日中方提出反制办法,自2025年2月10日起,对原产于美国的液化天然气加征15%关税。2024年美国出口中国LNG占美国出口总量的4。8%,中国进口美国LNG占中国进口总量的5。7%,估计小幅抬升国内LNG进口成本,现实影响无限。